1. 코스피 26.95 pt 하락(-0.89 %), 코스닥 0.61 pt 상승(+0.06 %)으로 코스피는 하락, 코스닥은 강보합으로 마감

2. 코스피는 장 초반 견조한 지수 흐름을 보이는듯 했으나 외국인과 기관의 매도세가 확대되면서 배당락 여파가 이어지는 것으로 보였음. 이는 수년 동안 유지된 흐름으로 배당락 전일 개인의 매도세, 배당락 당일 개인의 매수세가 반복되면서 외국인과 기관이 수익을 얻는 구조가 이어지고 있음. 다만 기관과 외국인의 매도세 대비 비차익 거래가 -460억으로 크지 않아 1월 상승 흐름이 나타날 것으로 기대함.

--> 비차익 프로그램 매매가 5,068억원이 유입되면서 강세를 보였음.

3. 코스닥 또한 마찬가지로 대주주 회피 이후 배당락일 강력한 개인 매수세가 발생했으나 외국인과 기관의 강력한 매도세로 하락함. 하지만 13시부터 개인의 매수세가 더 강력하게 흐르면서 강보합권으로 마감되었음.

--> 강세 섹터는 메타버스나 AI, 우주항공 등 올해 상승 테마로 분류되었던 주식들의 강세가 있었음. 1월 장세는 최근 강세 테마 섹터가 강세를 보일 것으로 기대하며, 이중 외국인과 기관의 매수세가 있는 종목에 차별화된 장세가 지속될 것으로 기대함.

4. 매매동향

코스피: 개인 +18,519억, 외국인 -1,223억, 기관 -17,360억

코스닥: 개인 -11,611억, 외국인 +3,380억, 기관 +8,262억

증시자금(21.12.27 기준): 고객예탁금 644,713억원, 신용잔고 230,188억원

--> 고객예탁금은 24일 대비 크게 2조의 자금이 크게 상승했으며, 이는 대주주회피를 위한 주식 매도로 발생한 예탁금 상승으로 판단함. 주식형 펀드의 경우 지속적으로 증가 추세에 있어 ETF 구성 종목의 강세가 지속될 것으로 기대함.

5. 환율은 1,186~1,188원 선을 안정적으로 유지하고 있으며, 장마감(15:30 기준) 1187.15원으로 마감하였음. 마감 이후에도 박스권을 유지하고 있음.

<코스닥>

1) 코세스(반도체 후공정장비를 주로 납품하고 있으며, 레이저 응용장비에 대한 기술력을 보유하고 있는 기업)

- 코세스는 미니LED나 마이크로LED의 수율을 높이는 리페어 장비를 공급하는 기업으로 삼성전자를 주요 고객사로 두고 있음.

- 해당 장비는 코세스에서만 유일하게 생산하고 있어 독점 이슈가 있기 때문에 추가 상승 가능성이 높을 것으로 기대함.

- 안정적인 사업 흐름을 보이고 있어 재무구조 또한 안정적인 흐름을 보이고 있어 추가 상승이 가능할 것으로 기대함.

2) 이엔플러스(소방 관련 장비를 납품하는 기업이며, 최근 그래피 기반의 2차전지를 개발하고 있음.)

- 이엔플러스는 12월 24일 2차전지 도전재 양산 시설을 구축했다는 소식이 나왔음. 기존 2차전지의 음극재를 대체할 수 있는 그래핀 기반의 2차전지 개발이 성공해 상승세를 기록하였음.

- 이엔플러스는 커패시터 기반 ESS 전문기업으로 그래핀 슈퍼커패시터 개발에 성공했으며, 해당 슈퍼커패시터는 에너지 밀도가 1 kg 당 280Wh로 상용화된 리튬이온 배터리 수준의 에너지 밀도를 보유한 것으로 알려짐.

3) 넥스트사이언스(해저개발 및 코스메틱, BIO 사업을 영위하고 있는 기업으로 다양한 사업을 영위하는 자회사를 보유하고 있음.)

- 넥스트사이언스는 베트남 제약사인 나노젠의 지분 보유 이슈로 크게 상승하였음

- 나노젠은 나노코박스라는 코로라 19 백신 긴급사용승인 소식에 강력한 상승세를 기록하였음.

- 외국인과 기관의 매수 흐름은 긍정적이나 재무구조가 좋지 않아 단발성 상승으로 그칠 것으로 판단함.

4) 모아텍(소형정밀모터를 제작하는 기업이며, 로봇 부품으로 사용되는 액츄에이터를 개발하고 있음.)

- 모아텍은 로봇 액추에이터를 개발한다는 이슈로 2일 연속 강력한 상승세를 보였음

- 28일 상한가에 대해 거래소는 시황변동 공시를 요구했으나 모아텍 측은 별도 공시 내용 없다고 밝힘.

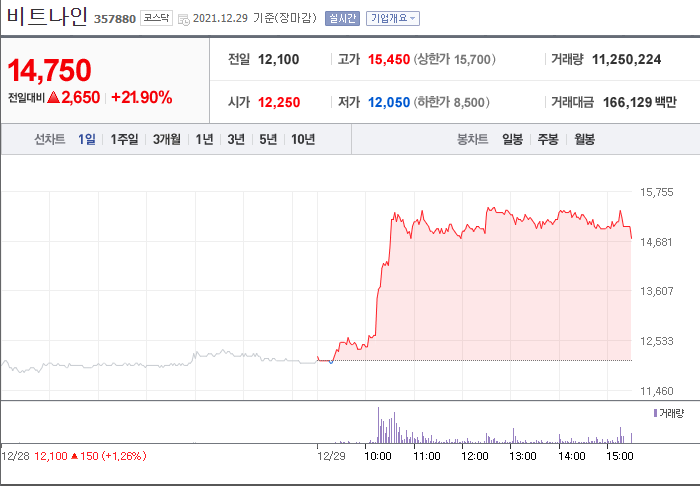

5) 비트나인(그래프데이터베스 기술 연구개발 기업으로 소프트웨어의 라이센스 판매를 주요 사업으로 영위하고 있음.)

- 비트나인은 비대면 전문 중고거래 플랫폼인 헬로마켓의 지분을 22% 인수한다는 소식에 강력한 상승세를 기록함.

- 비트나인의 데이터베이스 경쟁력을 바탕으로 헬로마켓의 안정성과 편의성을 높일 것으로 기대했으며, 이번 인수를 통해 양사 간 시너지 효과가 발생할 것으로 언급함.

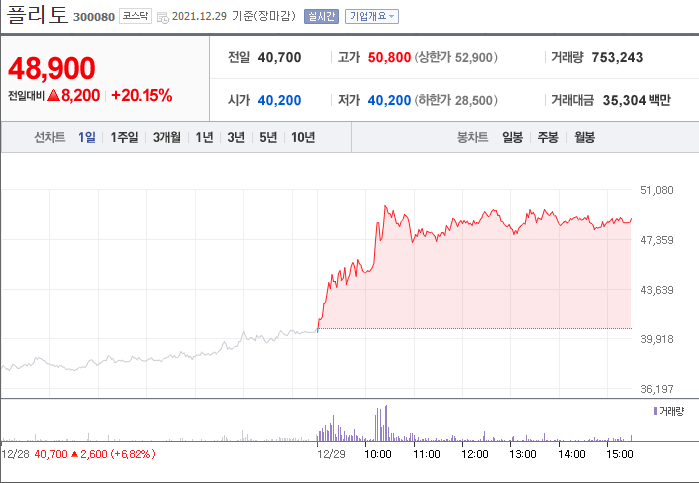

6) 플리토(언어 데이터 판매 및 플랫폼 서비스 사업을 영위하고 있으며, 통합 번역 플랫폼 사업을 영위하고 있음)

- 플리토는 한국투자증권 임예림 애널리스트의 리포트 발행으로 강력한 상승세를 기록하였음

- 해당 리포트에서는 플리토가 메타버스 수혜주로 기대된다고 밝혔으며, 자체 플랫폼의 유저 수가 늘어나는 것이 긍정적일 것으로 밝혔음.

- 또한, 글로벌 OTT 업체의 국내 상륙으로 콘텐츠 번역 수요가 발생할 것으로 기대해 추가 상승이 발생한 것으로 기대함.

댓글